この記事は、指数改定のニュースが出たときの標準手順を、月1万円運用の視点でテンプレ化します。

改定の種類→判断フロー→比較チェック表→SBIでの実務→Q&A→まとめの流れで、やめない仕組みのまま安全に対応する方法を解説します。

関連は👉 同一指数“寄せ替え”の手順|👉 年次メンテの型

指数改定とは何か:変わると何が起きる?

代表的な改定の種類

- 定期リバランスの拡大(半期・四半期ごとの入替や比率見直し)。

- ルール改定(時価総額や流動性の基準、除外・新規採用条件の変更)。

- 指数プロバイダー変更(例:MSCI→FTSE など、同じ“全世界系”でも中身が微妙に異なる)。

- (指数とは別に)商品側のヘッジ方針変更(無/有ヘッジの切替や併用)。

ポイント

- 指数“改定”=ベンチマークのルールや構成の見直し。

- 商品側の仕様変更=信託報酬・為替ヘッジ・配当方針・貸株などの運用ルール変更。

- まずは一次情報で「どちらか(または両方)」を切り分け、影響の矢印(コスト↑↓/乖離↑↓)をメモ。

改定の影響は短期には小さいことも多いです。

慌てて売らず、まずは「何が」「いつから」「どの程度」変わるのかを資料で確かめます。

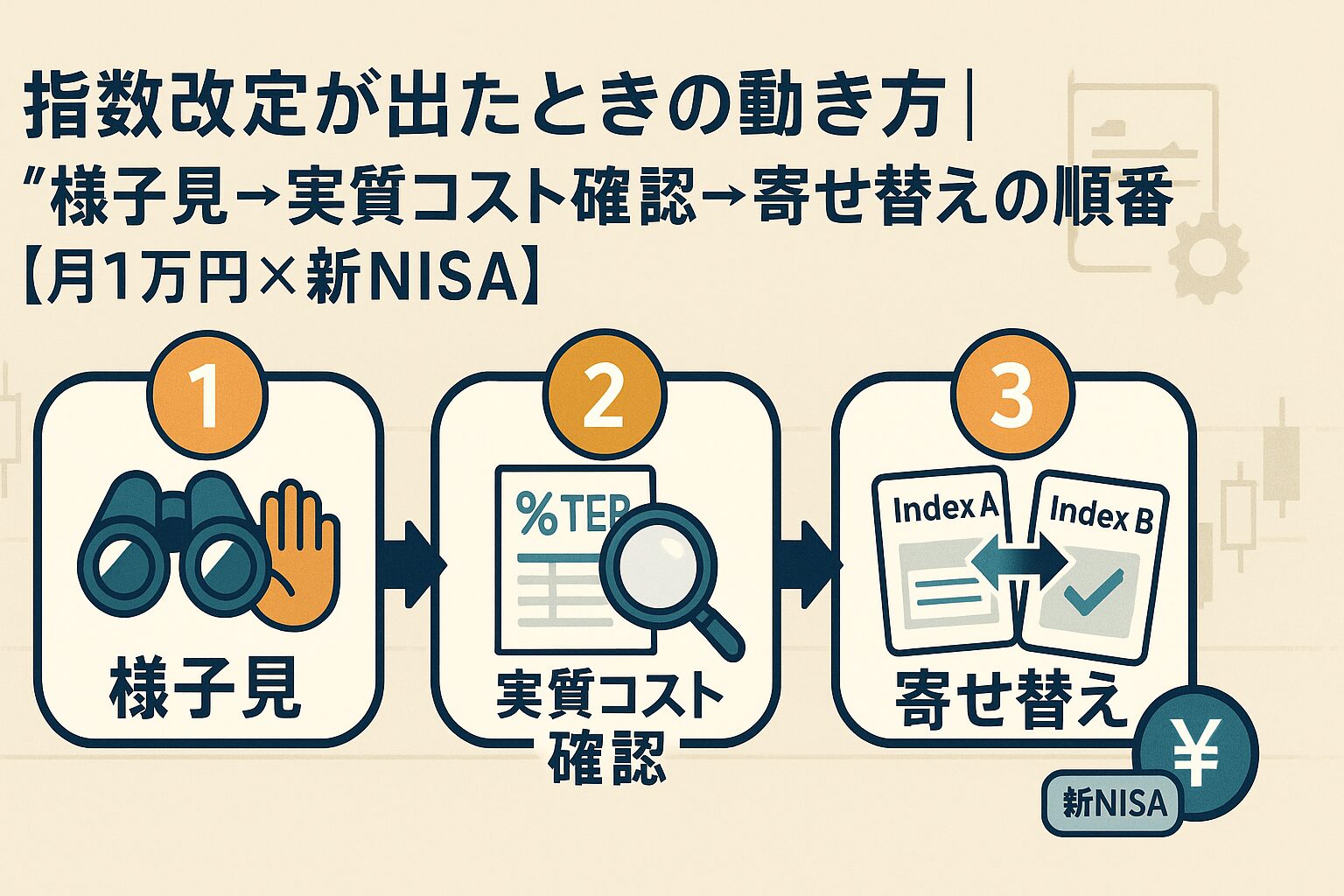

判断フロー:様子見→一次情報→新規買付で寄せる

標準フロー(保存版)

- 様子見:速報段階では動かない。

- 一次情報の確認:目論見書・運用会社のお知らせ・指数会社の改定ノートを見る。

- 適用開始日と移行期間(トランジション):いつから新ルールが効くか、段階移行の有無とスケジュールを控える。

- 実質コストの確認:直近決算期の総コストを把握し、次回決算での推移をメモ。

- 乖離・TEの確認:短期ではなく年次ベースで安定度をチェック。

- 寄せ替え判断:影響が小さければ継続。大きければ以後の“新規買付”を別ファンドへ寄せる。

- 年次メンテで再評価:運用報告書が出揃ってから最終判断。

※実質コスト(総コスト)は運用報告書で年1回開示されるため直後には反映されません。目論見書の信託報酬改定と合わせて次回決算で確認します。

一次情報の“どこを見るか”は 👉 運用報告書・目論見書の読み方

比較チェック表:改定前後と代替候補を並べる

| 項目 | 保有A(改定後) | 候補B(同系指数) | メモ |

|---|---|---|---|

| ベンチマーク名 | (例)MSCI ACWI(改定後ルール) | (例)FTSE Global All Cap | 適用開始日と要点 |

| 信託報酬 | 年0.○○% | 年0.○○% | “上限”だけでなく総コストも見る |

| 実質コスト(総コスト) | ○.○%(直近決算) | ○.○%(直近決算) | 次回決算で再チェック |

| 乖離・TE(年次) | 小/中/大 | 小/中/大 | 安定して“小”が理想 |

| 国・セクターの差 | (例)新興国比率↑ | (例)小型株を広く含む | 長期の性格に影響する要素 |

※スマホでは表が画面幅を超えます。横にスワイプしてご覧ください。

代表的な代替の比較例 👉 MSCI ACWI vs FTSE Global All Cap

SBIでの実務:どこを触る?どう寄せる?

基本の寄せ替え手順

- 比較表を埋めて、寄せ先の一本を決めます。

- 来月以降の定例1万円を寄せ先へ全額に変更します。

- 現行ファンドは一時停止か減額にして、保有は売らずに継続します。

- ポイント・ボーナスのスポットは翌営業日で合流させて寄せを加速します。

- 年次メンテ日に、実質コストと乖離を再評価します。

設定もれチェック(SBIのよくある見落とし)

- クレカ積立の銘柄・金額の付け替え(決済タイミングの締切に注意)。

- ハイブリッド預金の残高と自動入金日程(翌営業日で合流できるか)。

- ポイント投資の自動充当設定(寄せ先に流れるように統一)。

売却が選択肢に入る“例外”

- 改定に伴い想定外の商品性になった(毎月分配化、テーマ偏重化など)。

- 大きな乖離が長期化し、代替候補の方が明確に安定している。

- 重複指数を多本数保有しており、管理上の簡素化が必要。

ただしNISAは損益通算不可のため、売却は慎重に検討します。

売却した場合の“枠の再利用”は 👉 売却と枠の再利用ルール

Q&A:迷いやすいポイント

Q1:改定直後に基準価額が上下したら?

一時的な需給要因もあるため、短期の値動きでは判断しません。

年次の乖離や総コストがどう落ち着くかで評価します。

Q2:指数会社が変わったら必ず乗り換える?

いいえ。

プロバイダー差はありますが、実質コスト×乖離で比較して、劣化が明確なら寄せ替えを検討します。

Q3:ETFの指数改定はどう見る?

目論見書補完書面と運用会社の開示でルール差分を確認します。

スプレッドや貸株収益の扱いなど、ETF特有の要素も注記します。

※ETFは市場売買のためスプレッド等の市場要因も考慮します。

Q4:判断を“先延ばし”しても大丈夫?

大丈夫です。

月1万円運用の軸は継続であり、“新規買付で寄せる”だけでも十分に軌道修正できます。

※主要指数は四半期・半期等の定期見直しが行われます。速報では慌てず一次情報で内容と適用開始日を確認しましょう。

Q5:NISAで売って同年に“買い直し”は枠が戻りますか?

いいえ。新NISAは同年内の売却で枠は復活しません。

翌年以降の新規枠で調整するか、新規買付で寄せる方針を基本にします。

Q6:為替ヘッジあり/なしが混在しています。どう扱う?

目的が長期の世界株インデックスなら、方針は原則どちらかに統一。

混在は乖離要因になるため、今後の新規買付は寄せ先の方針(有 or 無)に合わせて統一します。

まとめ

ポイント

- 指数改定は様子見→一次情報→総コスト×乖離確認の順で判断します。

- 必要なら売らずに新規買付で寄せるが基本です。

- 最終判断は運用報告書が出揃ってからでも遅くありません。

\まずはNISA口座の準備から/

👉 次はこちら:同一指数“寄せ替え”テンプレ