単元未満株はNISAで買えますか。つみたて枠と成長枠のどちらを使えばいいですか。

後輩ちゃん

カブヤク

個別株は成長投資枠の担当だよ。つみたて投資枠は“長期つみたて適格”の投信専用なんだ

この記事では、新NISAのつみたて投資枠と成長投資枠を区別し、単元未満株の置き場所を決めます。

年間上限と生涯枠、配当の扱い、売却と再利用の考え方、月1万円テンプレとの整合を順に整理します。

買いの型は 👉 月1万円テンプレ を先に確認してください。

\最短5分で申込み完了/

または 👉 各社比較を見る

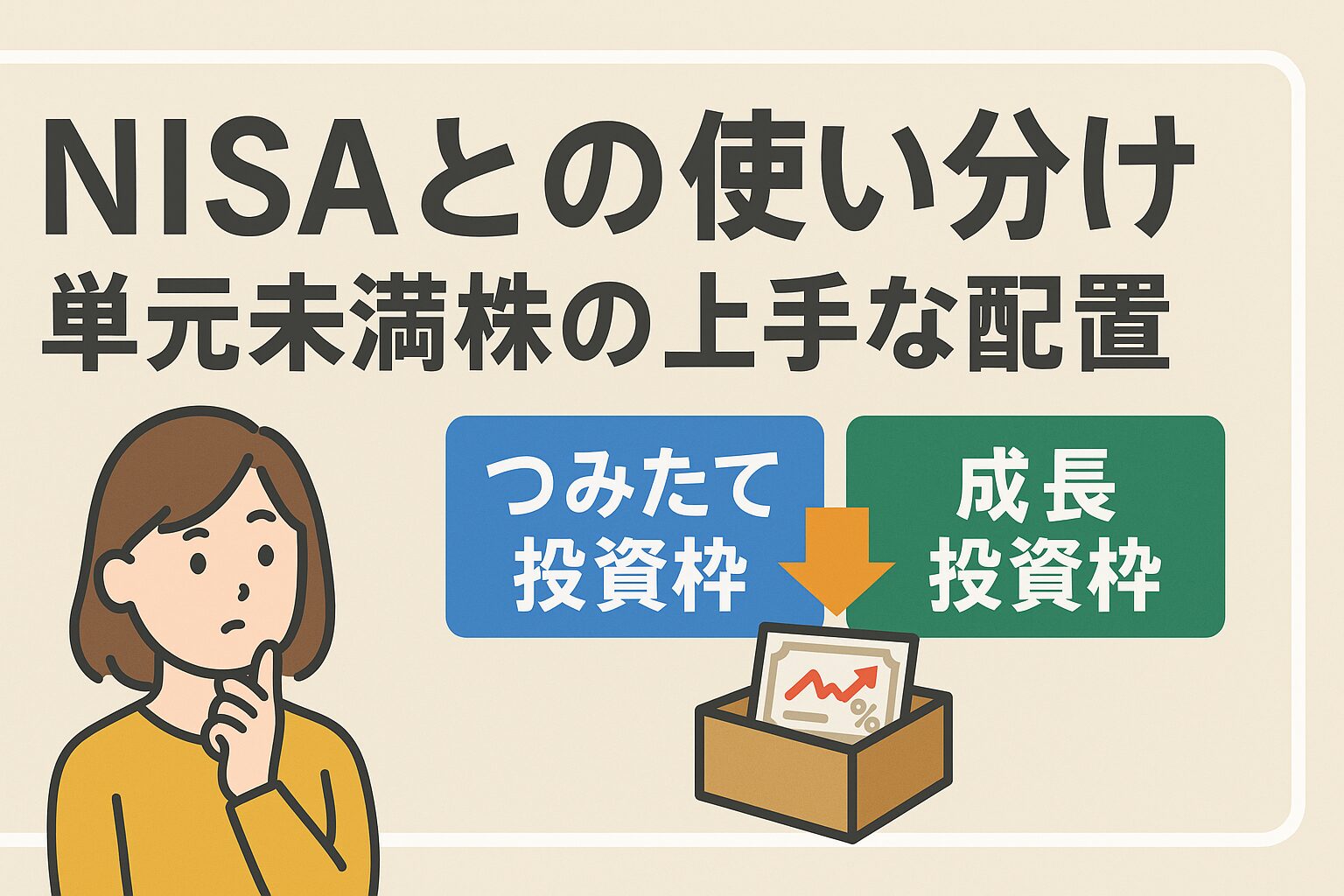

全体像:新NISAの枠と単元未満株の位置づけ

数字が多くて混乱します。最低限どこを覚えれば良いですか。

後輩ちゃん

カブヤク

“どの枠で何を買うか”が最優先だよ。上限は次に押さえよう

つみたて投資枠は“長期つみたて適格”の投資信託専用です。

個別株(単元未満株を含む)は成長投資枠で扱います。

年間の上限は合計360万円(つみたて120万円/成長240万円)です。

生涯の非課税保有限度額は合計1,800万円(内訳:つみたて600万円/成長1,200万円)です。

使い分けの基本戦略:役割分担の決め方

少額スタートでも、つみたて枠と成長枠を両方使うべきでしょうか。

後輩ちゃん

カブヤク

家計の余力に合わせて段階的に広げよう。最初は“どちらか一方”でも十分だよ

- つみたて投資枠:低コストの広範インデックス投信で自動積立を固定

- 成長投資枠:単元未満株でテーマを3つまでに絞り、回数分散でテスト

- 課税口座:短期や優待目的など“試行”を限定的に扱う

つみたて枠は“自動化の土台”、成長枠は“裁量の余白”として役割分担すると迷いにくいです。

月1万円テンプレとの整合:金額配分の実例

毎月1万円しか出せません。NISAはどう配分すれば良いですか。

後輩ちゃん

カブヤク

最初は成長枠で単元未満株からでもOKだよ。余力が出たらつみたて枠を小さく併用しよう

- 余力1万円:成長投資枠で週1×2,500円の型(単元未満株)。運用ログを優先

- 余力2万円:つみたて1万円(インデックス)+成長1万円(単元未満株)

- 余力3万円以上:つみたて2万円+成長1万円を基本に、翌月以降で見直し

“増額は翌月に決める”と先延ばしが減り、継続しやすくなります。

配当・税・損益の取り扱い(NISA内の実務)

NISAで配当は非課税と聞きました。設定や注意点はありますか。

後輩ちゃん

カブヤク

受取方式を株式数比例配分方式にしておこう。切替は権利確定日前に済ませてね

- 配当:株式数比例配分方式の設定で非課税扱い

- 譲渡益:非課税。損失は他口座と損益通算不可

- 受渡:国内株は原則T+2。年末は受渡年の判定に注意

配当設定と日付管理を整えておくと、税面の取りこぼしを防ぎやすくなります。

売却と“枠の再利用”:タイミングの考え方

売却すれば枠が戻ると聞きました。同じ年に買い直せますか。

後輩ちゃん

カブヤク

生涯枠は売却で翌年以降に復活するよ。復活額は簿価(取得金額)が基準で、当年の上限へ上乗せはできないんだ

- 生涯枠:売却で取得金額分が翌年以降に復活(簿価ベース)

- 年間枠:当年の上限(つみたて120/成長240)は上乗せ不可

- 段取り:売却は“必要性→時期→翌年の再投資計画”の順で決める

“再利用は翌年以降”を前提に、売却理由と再投資の仮説を同時にメモしておきましょう。

\最短5分で申込み完了/

または 👉 各社比較を見る

単元未満株×NISAでやりがちなNGと回避策

ありがちなミスを先に知っておきたいです。どう避ければ良いですか。

後輩ちゃん

カブヤク

“設定・日付・テーマ数”の3点に集中しよう。型を崩さなければ大きな失敗は減らせるよ

- 設定漏れ:配当の受取方式が未設定 → 株式数比例へ変更

- 日付誤認:締切や受渡で年を跨ぐ(困ったときの横断チェックリスト)→ 年末は前倒しで実行

- テーマ過多:3系統超で管理不能 → テーマは最大3つ

- 一括買い:時間分散を無視 → 週1×2,500円などで型化

“小さく回す→ログで確認→微調整”の順に整えていきましょう。

Q&A(よくある質問)

Q.単元未満株でもNISAで買えますか。

買えます。

個別株は成長投資枠の対象として扱います。

Q.配当が課税されていました。NISA設定のどこを見直せばよいですか。

配当受取方式が株式数比例配分方式になっていない可能性があります。

権利確定日前までに方式を変更し、翌期からの適用を確認してください。

Q.売却した枠をすぐ買い直せますか。

生涯枠の再利用は翌年以降が前提です。

当年の年間上限に上乗せすることはできません。

まとめ

ポイント

- 単元未満株は成長投資枠で扱う

- つみたて枠=自動化の土台/成長枠=裁量の余白

- 配当は株式数比例の設定を権利確定日前に完了

- 売却枠は翌年以降に簿価で復活。当年の上乗せ不可

- テーマ3つ・回数分散・ログで再現性を確保

まずは成長枠で単元未満株を小さく回し、余力が出たらつみたて枠を足します。

後輩ちゃん

カブヤク

いい流れだね。設定と日付を整えて、次の権利確定までに型を固めよう

\最短5分で申込み完了/

または 👉 各社比較を見る