この記事は、同じ投資対象(例:全世界株・米国株など)の中で、より良いファンドに切り替える判断基準と実務手順をまとめます。

「買い方」や「配分変更」そのものは扱いません(それぞれ一括vsつみたて、リバランスを参照)。

商品選定の基礎はつみたて枠で買える投信の選び方に詳しく整理しています。

\まずはNISA口座の準備から/

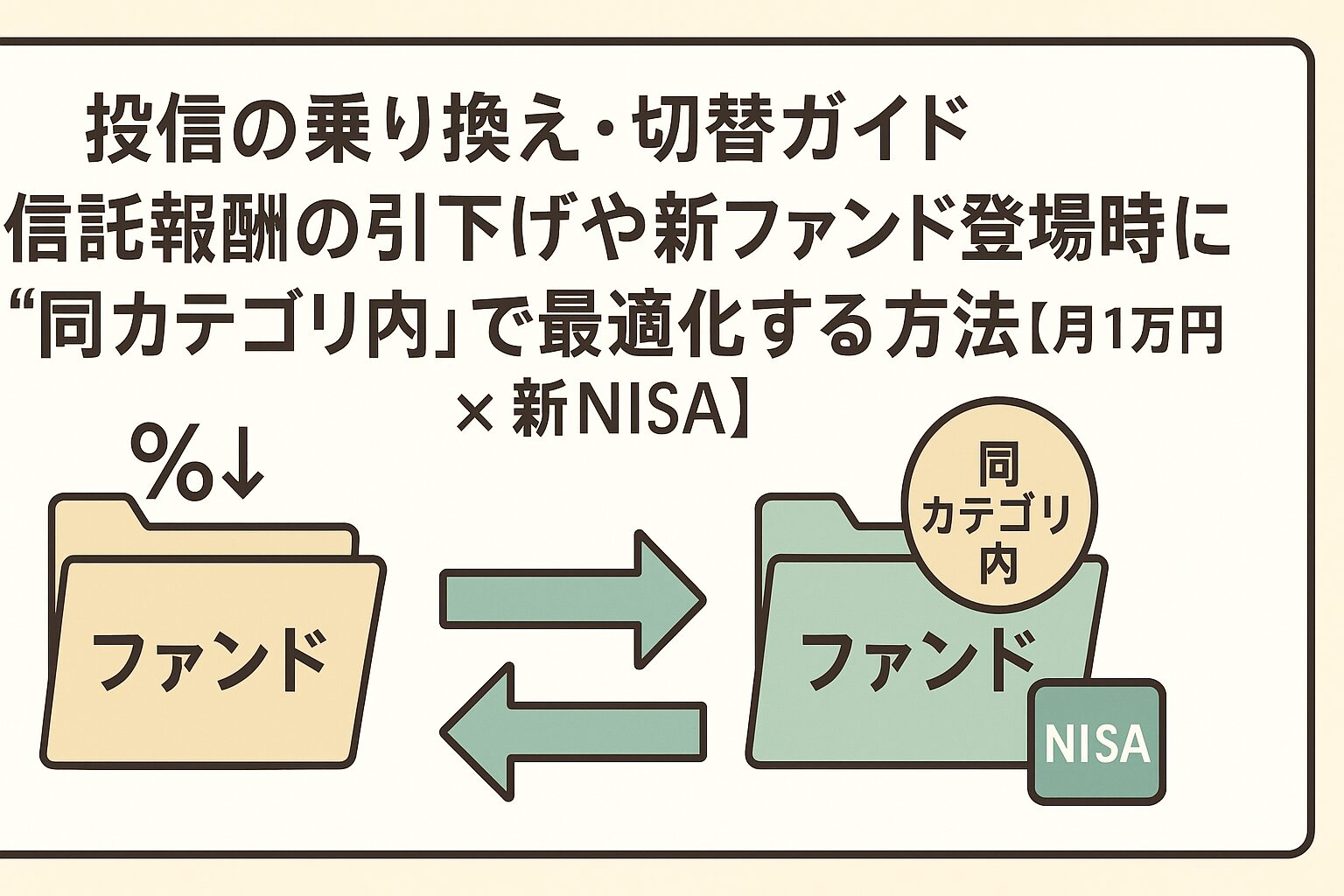

まず結論:新規積立の受け皿を先に切替、売却は条件を満たすときだけ

- Step1:同カテゴリでより低コスト/乖離の小さいファンドに「新規積立の受け皿」を切替。

- Step2:既存保有はホールドor段階売却を検討(新NISAの簿価復活(=取得価額ベースで翌年以降に再利用可)・NISA vs 特定口座の違いを確認)。

- Step3:年1回の点検・リバランス時に、残存ポジションの整理を再評価。

ポイント(全面乗換が“今すぐ得”とは限らない)

- 信託報酬差のメリットは残存期間×資産規模に比例(長く大きいほど効く)。

- NISA売却は同年に枠が戻らない(翌年以降、簿価で復活)。

- ETFは売買手数料+ビッド/アスク・スプレッド+為替コストが回数×約定額に応じて効くため、頻繁な乗換は逆効果になり得る。

“同年不可・簿価復活”の基礎 👉 簿価方式・枠復活の基礎

切替判断チェックリスト(同カテゴリ内)

| 項目 | 見るポイント | 切替の目安 | 補足 |

|---|---|---|---|

| 信託報酬 | 年率・税込(実質コストも) | 同カテゴリの最安級に更新された | 運用報告書で実質コストも確認 |

| ベンチマーク | 指数の妥当性 | 王道指数へ是正できる | 例:全世界=MSCI ACWIなど |

| トラッキング誤差 | 指数乖離の小ささ | より小さいファンドに更新 | 月次レポートで比較 |

| 純資産・資金流入 | 規模/トレンド | 十分な規模で右肩上がり | 繰上償還リスク低減 |

| 分配・課税 | 再投資/毎月分配の有無 | つみたて枠は再投資前提 | 毎月分配は対象外 |

※スマホでは表が画面幅を超えます。横にスワイプしてご覧ください。

切替と同時に設定最適化 👉 SBI証券の口座開設と初期設定

ケース別フロー:売らずに切替/段階売却/全面乗換

① 売らずに切替(新規受け皿のみ変更)

- 信託報酬差が小さく、保有期間も長くない場合に有効。

- 過去のポジションはそのまま、以後の積立のみ新ファンドへ。

② 段階売却(時間分散して整理)

- 差が明確だが、NISAの枠復活は翌年という制約が重いとき。

- 四半期ごと等に少しずつ売却し、翌年以降の復活枠+年間枠で再投資。

③ 全面乗換(いったん売却→買付)

- 旧ファンドの乖離や運用品質に問題、新ファンドが明確に優位なとき。

- 課税口座:税コスト・損益通算を確認。NISA:枠復活のタイムラグを許容できるかを確認。

“同一指数”での入替え手順 👉 同カテゴリ乗り換えの作法

\制度を踏まえ“翌年設計”で無理のない乗換を/

新NISAの制度上の注意(売却と枠の復活)

- 同年の枠復活なし:復活は翌年以降、しかも簿価(取得価額)相当額のみ。

- 上乗せ不可:翌年の再投資上限は復活額+当年の年間投資枠。

- 損益通算不可:NISAの損失は特定口座と通算できない(売却は慎重に)。

※つみたて投資枠の対象は原則投資信託(一部ETFを含む制度設計)ですが、実際の取扱は証券会社により異なります。詳細は各社の最新案内をご確認ください。

実務フロー(チェックリストつき)

- 比較対象を同カテゴリに限定(全世界⇔全世界、S&P500⇔S&P500など)。

- コスト・指数・規模・乖離を横比較し、新規受け皿を切替。

- 旧ファンドの積立は停止(売却はまだしない)。

- 年次点検時に、含み益/含み損、税制(NISA/特定)の別、枠復活のタイミングを評価。

- 必要なら段階売却で整理、翌年以降の復活枠+年間枠で新ファンドを厚く。

ミス防止チェック

よくあるQ&A(乗換に限定)

Q1.“0.1%未満”の信託報酬差で乗換は意味がありますか?

残存期間と残高が小さいうちは効果が薄い可能性があります。

まず新規受け皿だけ切替、旧ファンドは次回の年次点検で再評価が無難です。

Q2.同年にNISA内で売って新ファンドを買い直せますか?

いいえ、同年の枠復活は不可です。

翌年以降に簿価(取得価額)相当額が復活してから、年間枠と合わせて再投資しましょう。

Q3.含み損の課税口座からNISAへ“損出し→移し替え”は?

課税口座での損失は通算の可能性がありますが、NISAへは新規枠での買付のみです。

損出しとNISA買付の組合せはスケジュール管理が重要です。

Q4.ベンチマークが違う商品へ乗換えてもいい?

「同カテゴリ内の最適化」が本記事の前提です。

指数が違う場合は配分の話(リバランス)に近くなるので、リバランス記事をご参照ください。

まとめ

ポイント(“売らずに良くする”が先、売るのは後)

- 新規積立の受け皿を先に切替、旧ファンドは年次点検で再評価。

- NISA売却は翌年以降の簿価(取得価額)復活を前提に計画(同年は再利用不可)。

- ETFは実費(手数料+スプレッド+為替)に注意、投信は実質コストと乖離を比較して判断。

\今日から一歩。将来の受け皿から最適化/

👉 次はこちら:同カテゴリ乗り換えの作法