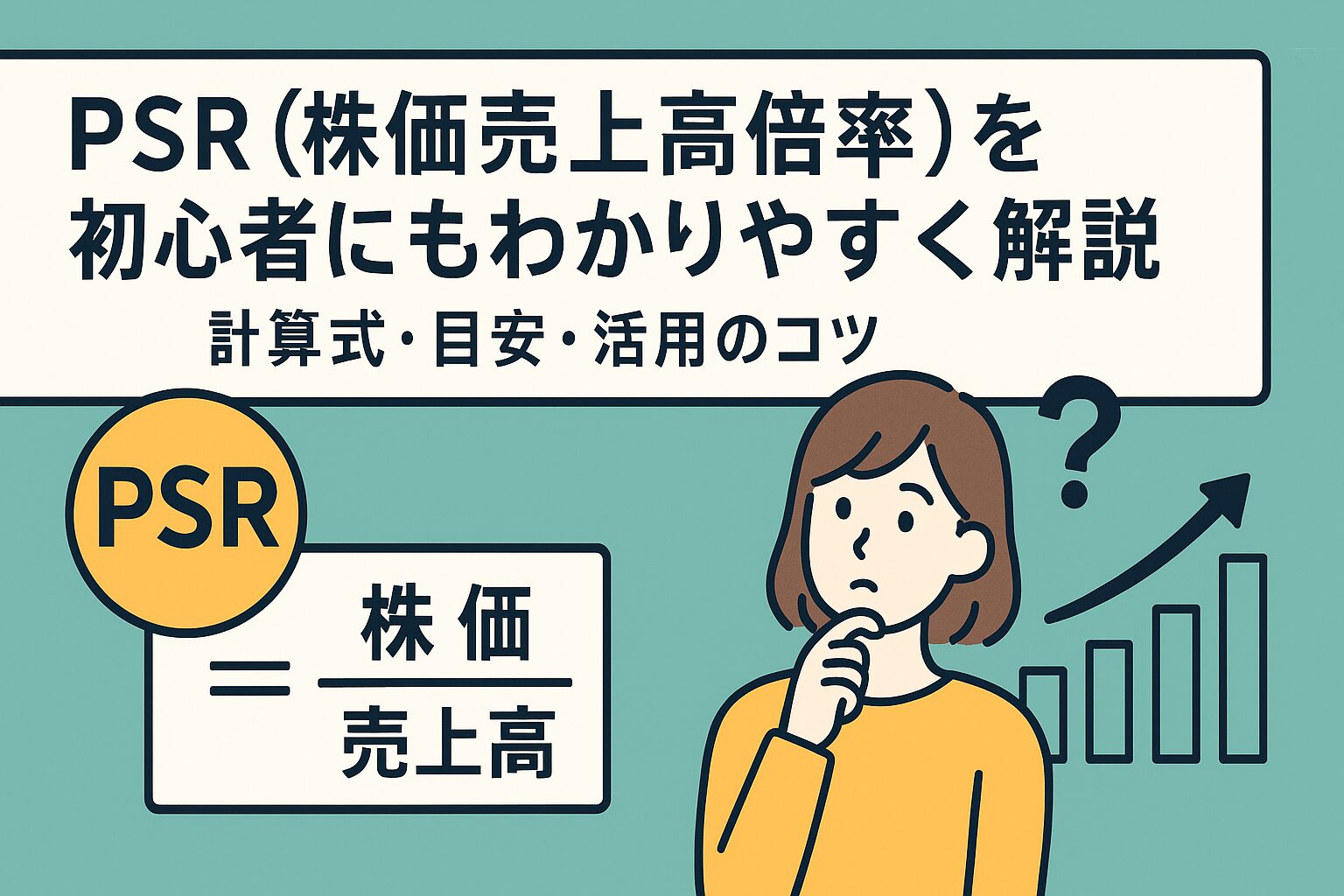

株式投資で企業の成長性や割安・割高を判断する際、PSR(株価売上高倍率)は役立つ場面が多い指標です。

PSRは時価総額を年間売上高で割って算出し、売上に対して株価がどれほど評価されているかを示します。

赤字や利益が不安定な企業でも比較できるのが特徴ですが、業種や成長段階で水準が大きく変わるため、同業他社と過去推移の比較が前提になります。

ポイント

- PSR(株価売上高倍率)= 時価総額 ÷ 売上高(または 株価 ÷ 1株あたり売上高)。

- 赤字でも比較できるが、業種差が大きいため同業・過去推移との比較が必須。

- 一部では「低水準は割安寄り/高水準は割高寄り」という目安例も語られるが、絶対基準ではない。

- PER(利益)、PBR(純資産)など他指標と組み合わせて総合判断する。

- 短期の変動に振られず、複数年の推移で流れを掴む。

PSRとは?基本の意味と「使いどころ」

PSR(Price to Sales Ratio)は、日本語で「株価売上高倍率」。

企業の時価総額÷売上高で求め、売上1円に対して市場が何円の価値をつけているかを表します。

PSRが注目される理由

赤字や利益のブレが大きい成長企業では、PERの解釈が難しくなることがあります。

その点、PSRは売上を基準にするため、事業規模や成長ペースの比較に向いています。

ただし、売上だけでは収益性や財務安全性が見えないため、他指標との併用が前提です。

どんな場面で活きる?

上場初期・投資先行期のITやSaaS、バイオ、プラットフォーム型など、利益が出にくい成長局面の比較に強みがあります。

一方で、小売・卸など成熟・薄利多売の業種はPSRが低位になりやすく、同業比較を欠かすと誤解のもとです。

PSRの計算方法と、PER・PBRとの違い

計算式と具体例

基本式:PSR=時価総額 ÷ 売上高。

1株ベースでも同様で、PSR=株価 ÷ 1株あたり売上高。

例:時価総額1,000億、売上高200億ならPSRは5。売上1円に対して市場が5円を評価している、という読みです。

PERとの比較ポイント

PERは株価÷EPS(利益基準)。

赤字や利益の変動が大きい企業では解釈が難しくなります。

PSRは売上基準のため、利益が出ていない時期でも相対比較が可能です。

PBRとの比較ポイント

PBRは株価÷BPS(純資産基準)。

自己資本が小さい・マイナスなどのケースでは解釈が難しい場面もあります。

PSRは資産規模に左右されにくく、成長度合い(売上トレンド)の比較に向きます。

計算時の注意点

売上高は会計期間のブレや一時要因(大型案件・為替)で跳ねることがあります。

直近単年だけでなく複数年平均や四半期推移も確認し、平準化して捉えましょう。

PSRの“目安”と、割高・割安を見極めるコツ

「0.5/20」の扱い方

実務上、「PSRがかなり低位なら割安寄り/高位なら割高寄り」といった目安例が語られることはあります。

ただし、これは環境依存の“参考値”。絶対的な基準ではありません。

業種・成長ステージで水準は変わる

IT・SaaS・医薬品のような高成長分野はPSRが高止まりしやすく、

小売・卸などの成熟・薄利多売分野はPSRが低位になりやすい傾向があります。

比較の型(実務フロー)

① 同業平均・主要競合と比較 → 異常値の洗い出し。

② 自社過去レンジ(3〜5年)と比較 → 今が高低どちらのゾーンか。

③ 他指標(PER・PBR・ROE・利益率)と合わせて理由を検証。

PSRを使うメリットと、限界(落とし穴)

メリット

- 赤字期でも比較可能(PERの弱点を補完)。

- 売上トレンドを軸に、事業規模と成長の勢いを相対評価できる。

限界・よくある誤解

- 売上は大きくても利益率が低いと価値創造は限定的。

- 負債や希薄化、資本効率など財務の質を反映しにくい。

- 業種差が大きく、単純な横串比較は誤解のもと。

実務のチェックリスト

□ 同業平均と主要競合のPSRを並べる。

□ 自社のPSR推移(3〜5年)と乖離理由を確認。

□ PER・PBR・ROE・営業利益率・フリーCFも同時に確認。

□ 一時要因(為替・大型案件・売上認識変更)を除いて考える。

PSRを使ったスクリーニングと実例の読み方

スクリーニングの初期条件例

- PSR:同業平均より低め。

- PER:業界レンジ内(赤字は除外 or 参考)。

- PBR:極端に高低でないか(資産の質を確認)。

- 営業利益率/売上成長率:トレンドが悪化していないか。

読み解きの勘どころ

- PSRが低いのに成長率も利益率も堅調 → 再評価余地の仮説。

- PSRが高く成長鈍化 → 期待先行の反動に注意。

- 決算や会計方針で売上が跳ねたケース → 平準化して再計算。

まとめ

ポイント

- PSR=時価総額 ÷ 売上高(株価÷1株売上でも可)。

- 赤字企業の相対比較に向くが、業種差が大きいため同業・過去推移が前提。

- “低い=割安寄り/高い=割高寄り”はあくまで目安例。絶対基準ではない。

- 最終判断は、PER・PBR・ROE・利益率・CFなどと組み合わせる。

参考: