先輩、この前は一括と積立の比較を読みましたが、今日は「頻度」と「積立日」をどう決めるかだけに絞って教えてください。

後輩ちゃん

カブヤク

了解、テーマはあくまで“頻度×日付”だけだよ、買い方(DCA vs 一括)やボーナスの分割は別記事に送る前提で整理しよう。

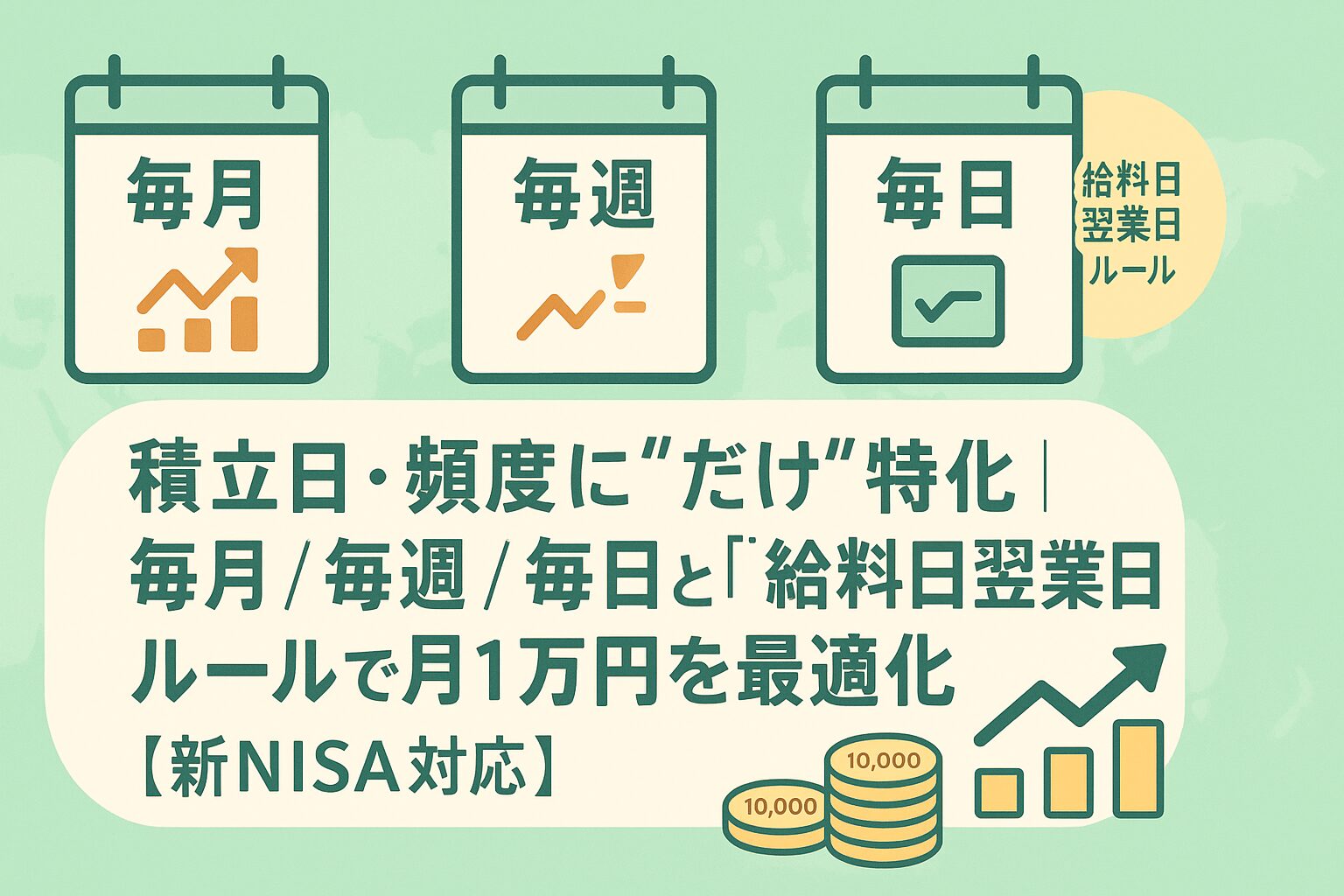

この記事は、「積立の頻度(毎月/毎週/毎日)」と「積立日の決め方」に特化して解説します。

買い方の方式比較は一括vsつみたて、ボーナスの足し方は分割スポットの最適解、配分調整はリバランス完全ガイドへどうぞ。

商品選びはつみたて枠の投信の選び方とインデックス投資の始め方を参照してください。

\まずはNISA口座の準備から/

結論だけ先に:毎月×給料日翌営業日×自動積立

細かい頻度の違いより、まずは“止めない仕組み”が大事という理解で合っていますか。

後輩ちゃん

カブヤク

そうだよ、毎月×給料日翌営業日×自動積立が最小の手間で続けやすく、残高不足ミスも防げるからまずここを固定しよう。

- 毎月:管理がシンプルで継続性が高い。

- 給料日翌営業日:入金→積立の時差を確保し、エラーを避けやすい。

- 自動積立:判断を排除し、相場に惑わされない。

日付運用はこの型で固定 👉 前半固定カレンダー&通知

頻度の比較(毎月/毎週/毎日)―“続けやすさ”基準で選ぶ

均し効果を最大化したいなら毎日が良い気もしますが、実務ではどう評価しますか。

後輩ちゃん

カブヤク

均し効果は頻度を上げるほど高まる傾向はあるけれど、管理負荷の増大が継続の敵になるから月1万円運用なら毎月で十分だよ。

| 頻度 | 続けやすさ | 価格の均し効果 | 家計との同期 | 向く商品 | 注意点 |

|---|---|---|---|---|---|

| 毎月 | ◎:最小の手間で継続容易。 | ○:十分に分散。 | ◎:給与と同期しやすい。 | 投信・ETFとも可。 | まずはここから固定。 |

| 毎週 | ○:手間やや増。 | ○〜◎:分散度UP。 | ○:残高管理が複雑。 | 投信中心。 | 残高切れに注意。 |

| 毎日 | △:設定/監視の負荷大。 | ◎:理論上は最大。 | △:残高切れリスク。 | 投信限定で検討。 | “見ない工夫”が必須。 |

※ETFは売買手数料・ビッド/アスク・為替の実費が積み上がりやすいため回数を抑えるのが無難です。研究では分割投入(DCA)は“続けやすさ/行動面で有効”だが、期待リターンの最大化で常に有利とは限りません。

残高不足を防ぐなら 👉 入金オート化(住信SBI×ハイブリッド)

積立日の決め方(給料日翌営業日/フリーランスの入金連動)

月初と月末はどちらが有利という噂もありますが、どう考えれば良いですか。

後輩ちゃん

カブヤク

長期では誤差だから、残高不足を起こさない日付を最優先に決めればOK、会社員は給料日翌営業日、フリーランスは入金集中の翌週○曜日を“固定”しよう。

- 会社員:給料日翌営業日に固定して残高切れを回避。

- フリーランス:入金集中の翌週○曜日など資金繰りに合わせる。

- 年2回の点検:昇給・固定費変更・家族イベント時に見直し。

ボーナス・臨時収入は“別枠の分割スポット”

頻度や日付の設定とは分離し、3〜5分割×週ごとでスポット買いするのが現実的です。

詳しくはボーナスの最適解にまとめています。

\設定はシンプルに、日付は家計と同期/

申込み→積立設定まで最短で 👉 SBI証券の口座開設と初期設定

実務フロー:月1万円・100円動作確認→1万円へ

忙しくてもミスらずに運用を回したいです、最短手順を教えてください。

後輩ちゃん

カブヤク

この順で設定すればOKだよ、まず100円で動作確認→すぐ1万円が鉄則だ。

- つみたて枠で低コストの全世界 or 米国インデックス投信を1本選ぶ(選び方参照)。

- 毎月×給料日翌営業日×自動積立に設定(まず100円→1万円)。

- ボーナスは分割スポットで上乗せ(手順)。

- 年1回だけ点検し、必要ならリバランスと積立額の微修正。

ミス防止チェック

- 残高不足にならない日付になっているか(給料日翌営業日)。

- 通知は最小限にして“見ない仕組み”を維持できているか。

- 暴落時も停止しないマイルールを作れているか(初心者の失敗と回避法)。

よくある誤解Q&A(頻度と日付に限定)

Q1.毎日積立が必ず最適ですか?

理論上の均し効果は高い一方、管理負荷と残高切れリスクが増えます。

主要研究では分割投入(DCA)が期待リターンで常に優位とは限らないため、継続性とコスト最小化を優先して毎月で十分です。

Q2.積立日は月初・月末どちらが有利?

長期では誤差の範囲です。

残高不足を起こさない日付=給料日翌営業日を最優先にしてください。

Q3.ETFは毎週/毎日でもOK?

売買・為替・スプレッド等の実費が嵩みやすいので回数を抑えるのが無難です。

ETFは毎月または隔月での定期買付を検討しましょう(参考:米国ETFのコスト最適化)。

まとめ

ポイント(頻度×日付に“だけ”集中)

- 毎月×給料日翌営業日×自動積立が基本で、止めない仕組みを最優先。

- 毎週・毎日は“管理負荷と残高リスク”を見て慎重に、ETFは回数控えめ。

- 買い方の方式やボーナスの分割は別テーマへ送客し、役割を分離してカニバ回避。

頻度と日付の設計だけが知りたかったので助かりました、まずは毎月×給料日翌営業日×自動で始めます。

後輩ちゃん

\今日から一歩。つみたて設定まで一気に/

👉 次はこちら:前半固定カレンダー&通知