先輩、積み立てた後ってどう取り崩せばいいんでしょうか、定額と定率のどちらが良いかや税金・NISA枠の扱いも不安です。

後輩ちゃん

カブヤク

結論は「出口から逆算」だよ、基本は定率取り崩し+バケット法で現金クッションを確保しつつ、売却の順番(特定→NISA)と“翌年以降の簿価復活”を理解しておくのがカギだ。

この記事では、新NISAで育てた資産の「取り崩し設計」を、月1万円の積立からでも実行できる手順に落として解説します。

定額・定率・バケット法の比較、年1回の実務フロー、税と手数料の注意点、よくある誤解までを網羅します。

基礎はNISAの基礎、積立の型は積立日・頻度の最適解、リバランスはリバランス完全ガイドも参照してください。

\準備がまだの人は口座から/

出口設計の前提:目的・期限・現金の線引きを先に決める

取り崩しって難しそうです、何から決めればいいですか。

後輩ちゃん

カブヤク

目的・期限・現金の線引きを先に決めよう、運用方針は出口条件で変わるからね。

- 目的:老後の生活費、教育費、住宅頭金など。

- 期限:開始時期(例:65歳〜)と必要期間(例:30年)。

- 現金クッション:生活防衛資金3〜6か月+取り崩し用の現金/短期債2〜3年分(目安)。参考:生活防衛資金の作り方

※現金クッションは相場の上下に耐えるための“時間の買い物”。暴落時でも取り崩しを止めないための仕組みとして必須です。

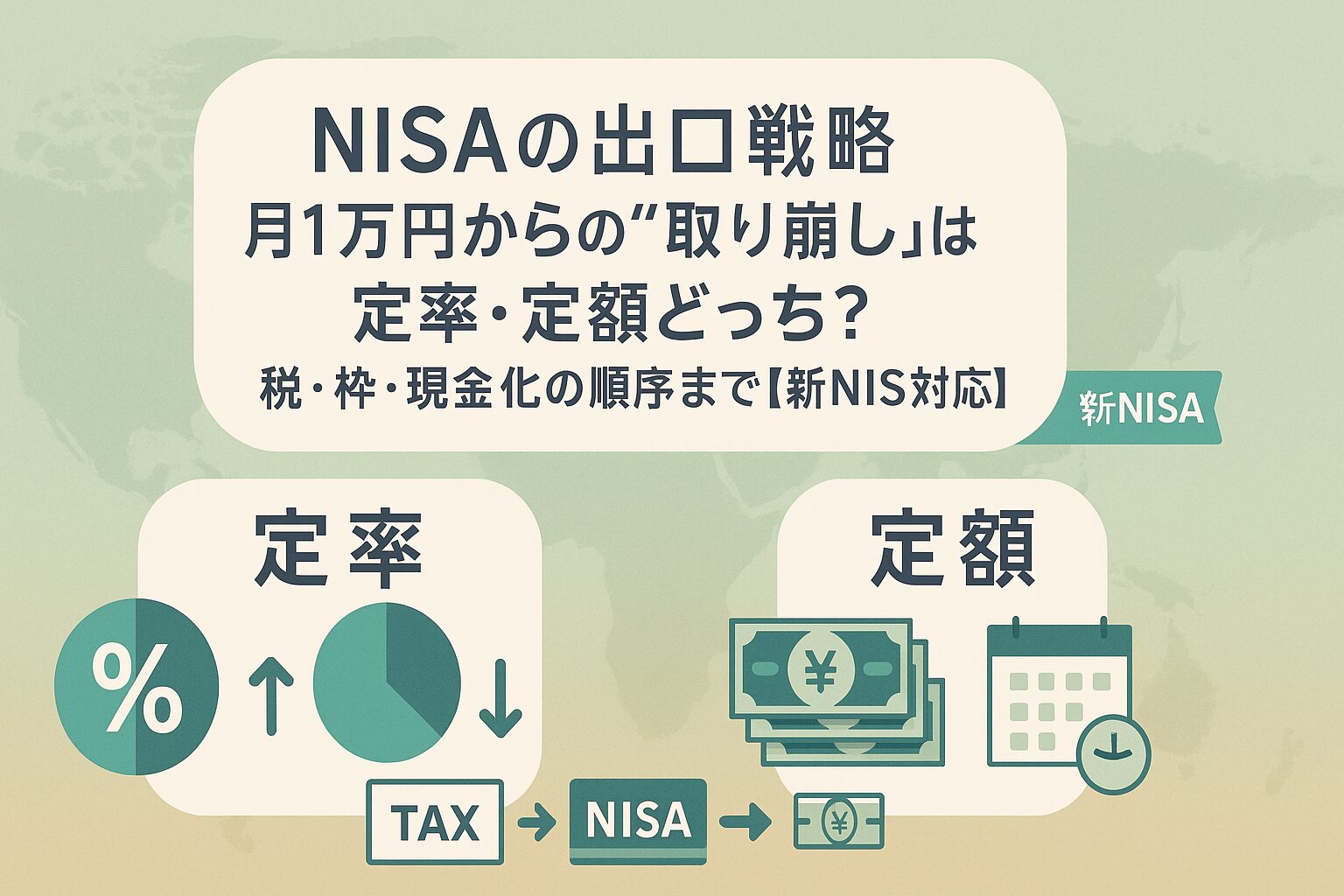

定額・定率・バケット法の比較(どれを選ぶ?)

定額と定率、どちらが向いていますか。

後輩ちゃん

カブヤク

原則は定率+バケット法がバランス良好、定額はシンプルだけど下落相場で取り崩しリスクが上がりやすいんだ。

| 方式 | やり方 | メリット | 注意点 | 相性の良い人 |

|---|---|---|---|---|

| 定額取り崩し | 毎月(年)一定額を売却して現金化。 | 収入が安定、家計管理が楽。 | 下落時に口数が多く売れ資産寿命が縮む可能性。 | シンプル重視の人。 |

| 定率取り崩し | 評価額の○%を毎年取り崩す。 | 相場に応じて額が自動調整、資産寿命を守りやすい。 | 収入が年ごとに変動、家計にクッションが必要。 | 長期最適・柔軟性重視の人。 |

| バケット法 | 短期(現金)・中期(債券)・長期(株式)に分け順番に使う。 | 暴落時も現金バケットで凌げる、心理的に続けやすい。 | 設計とメンテがやや複雑。 | メンタル安定を重視する人。 |

※取り崩し率(例:3.5〜4%)はあくまで目安。市場環境・資産配分・年金開始時期で調整しましょう。将来リターンは保証されません。

取り崩しと合わせて管理 👉 リバランス完全ガイド

実務フロー:年1回の点検→取り崩し額の計算→売却の順番

手順を具体的に知りたいです、年に何をすればいいですか。

後輩ちゃん

カブヤク

年1回の“点検日”を固定して、①評価額の確認→②取り崩し額の計算→③売却の順番で進めよう。

① 評価額と配分を確認

- 全体の評価額・資産配分を集計。

- 現金バケット(2〜3年分)を維持できているか点検。

- 配分のズレは“買い増しで戻す”を優先。

② 取り崩し額を決める

- 定率:前年末評価額×(例)3.5〜4%を年間の上限目安に設定。

- 定額:家計から必要額を逆算し、下落時は現金バケットで緩衝。

- 不足分は臨時収入を活用(分割スポットの最適解)。

③ 売却の順番(原則)

- 特定口座 → NISAの順で取り崩し(特定は損益通算・繰越控除が使える)。

- NISAで売却した枠は“翌年以降に簿価相当額”で復活(同年再利用不可・年間投資枠に上乗せなし)。

- 配当は原則再投資で現金化を抑制(参考:受取 vs 再投資)。

※「売却枠の復活」は翌年以降のみ。同年の再利用はできず、年間投資枠(最大360万円)に上乗せもできません。制度の詳細は最新情報を確認してください。

税と実務のチェックポイント(受取方式・海外配当・手数料)

税金の細かいところで損しないようにしたいです。

後輩ちゃん

カブヤク

大事なのは受取方式・海外配当・各種コストだよ。

- 国内配当の非課税条件:配当金受取を株式数比例配分方式に設定し、NISA口座で受け取る。設定が異なると国内税が課される場合があります。

- 海外配当(米国ETF等):国内税は非課税だが現地源泉(例:10%)は残る。NISAでは外国税額控除は適用不可のため、国内代替ETFとのトータルコスト比較を。

- 売買コスト/為替:定期売却時も信託報酬・スプレッド・為替手数料に注意(参考:米国ETFのコスト最適化|国内vs米国ETF)。

※税制・商品仕様は変更される可能性があります。最新の目論見書・約款・各証券会社の説明ページをご確認ください。

ケース別の型(年金前/教育費/住宅)

年金前ブリッジ(60〜65歳)

- 現金2〜3年分+定率3.5%目安。

- 相場悪化時は現金バケットで凌ぎ、株式は売らない。

教育費まで○年

- 期限接近に合わせ現金比率を段階的に引き上げ、定額中心で月々の確実性を優先。

住宅頭金

- 目標時期の2〜3年前から段階的に現金化、バケットの“長期”を縮小。

\“特定→NISA”の順番と簿価復活を理解/

家族口座もまとめて準備 👉 SBI証券の口座開設と初期設定

よくある誤解Q&A(短く要点)

Q1.NISAは“売って枠を空ければ”同年に入れ直せる?

不可。

枠は翌年以降に簿価相当額で復活し、同年再利用や年間投資枠への上乗せはできません。

Q2.取り崩しは配当だけで賄えば売却不要?

配当だけに依存すると銘柄選好が歪みやすく、税・分散の観点でも非効率になりがち。

“必要額=配当+計画的売却”で設計しましょう。

Q3.定額と定率、どちらが有利?

有利不利は局面依存。

長期の資産寿命を守る観点では定率+現金バケットがバランス良好です。

まとめ

ポイント

- 出口は“定率+バケット法”が基本形。現金2〜3年分を先に確保。

- 売却の順番は「特定→NISA」。NISA売却枠は翌年以降に簿価復活(同年不可・上乗せ不可)。

- 国内配当の非課税は「株式数比例配分方式×NISA口座受取」が条件。海外配当は現地源泉が残り、NISAでは外国税額控除不可。

- 年1回の“点検日”を固定し、取り崩し額と配分を更新。

まずは現金クッションを2〜3年分つくって、定率+バケット法で年1回の点検に落とし込みます。

後輩ちゃん

カブヤク

それで十分、出口の型が決まれば積立も迷わなくなるし相場の上下にも揺れにくくなるよ、今日できるところから一歩ずつ整えよう。

\今日から一歩。出口を決めて“逆算の積立”へ/

👉 次はこちら:簿価方式・枠復活の基礎