この記事では、投資信託とETFの違いを初心者向けにやさしく比較します。

「1万円で始めるならどっちが合うか」を、購入方法、コスト、積立のしやすさ、新NISAでの枠の使い分けまで網羅して解説します。

基礎の深掘りはインデックス編とETF編にもまとまっています。

\月1万円の積立はまず口座から!/

最短で始めるなら 👉 SBI証券の口座開設と初期設定

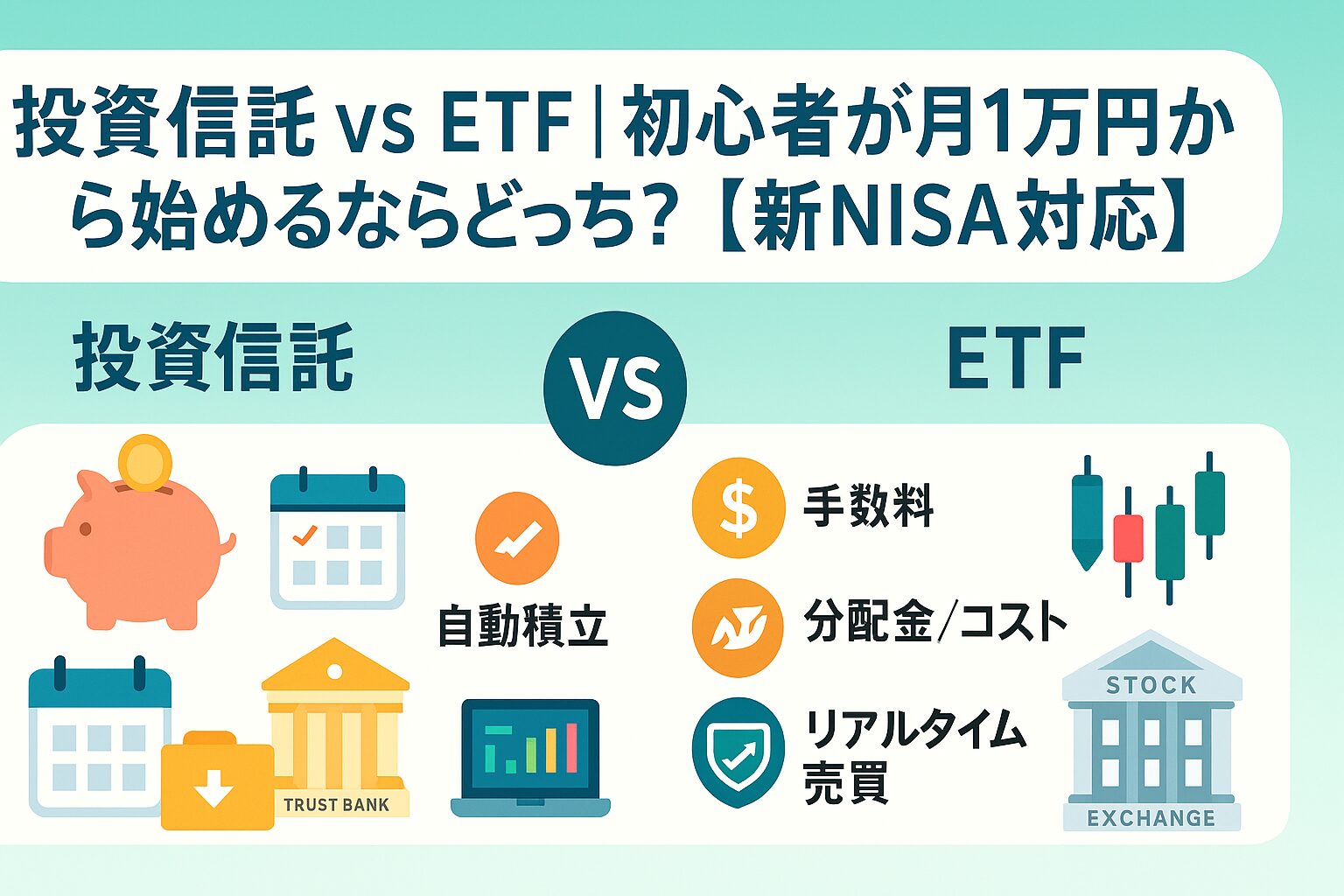

投資信託とETFの違いをひと目で

| 項目 | 投資信託 | ETF |

|---|---|---|

| 買い方 | 基準価額で1日1回約定 | 市場でリアルタイム売買(指値可) |

| 積立 | 自動積立が超かんたん | 証券会社の積立機能次第(対応あり) |

| コスト | 信託報酬が主。販売手数料はノーロードが主流(※一部に販売手数料あり)。 | 信託報酬+売買手数料・スプレッド |

| 最小金額 | 100円〜の少額OK | 1口単位(数千〜数万円が多い) |

| 新NISAの枠 | つみたて投資枠の対象(要件あり) | 成長投資枠で買付 |

※スマホでは表が画面幅を超えます。横にスワイプしてご覧ください。

※新NISAの年間投資枠は合計360万円(つみたて投資枠120万円+成長投資枠240万円)。生涯投資枠は1,800万円(うち成長投資枠上限1,200万円)。つみたて投資枠は要件を満たす投資信託のみが対象(一部アクティブ含む)。ETFは成長投資枠で購入します。

※ETFの売買手数料の有無は証券会社のプランにより異なります。米国ETFは為替手数料(または為替スプレッド)が別途かかる場合があります。少額・高頻度の売買はスプレッド影響に注意してください。

投資信託の特徴

投資信託のメリット

- 積立が超ラクで、忙しい人でも放置運用ができる。

- 100円から買えて、1万円でも高い分散が作れる。

- 購入・解約手数料ゼロの低コスト商品が豊富。

信託報酬も年々低下傾向。

投資信託のデメリット

- 約定が1日1回なので、リアルタイムで価格を指定できない。

- ファンドによって品質差があるため、低コスト・広範分散を選ぶ目利きが必要。

投資信託が向いている人

- とにかく自動積立で習慣化したい人。

- 少額で世界分散を作りたい人。

- 板や指値に縛られず、シンプルに続けたい人。

ETFの特徴

ETFのメリット

- 市場価格でリアルタイム売買でき、指値でコントロール可能。

- テーマや配当方針の選択肢が広い。国内外のETFから選べる。

- 長期保有で信託報酬が低いものも多い。

ETFのデメリット

- 売買手数料・スプレッドの影響が出やすい。

少額高頻度売買は不利になりやすい。 - 1口が数千〜数万円で、1万円だと買えない銘柄がある。

- 自動積立の設定は証券会社機能に依存。投信ほどの自由度はないことが多い。

ETFが向いている人

- 指値や気配値を見ながら買いたい人。

- 特定の指数や配当方針にこだわりたい人。

- ある程度まとまった金額で不定期に買い増ししたい人。

※ETFの定期買付は証券会社により対応状況が異なります(国内/米国ETFで可否や条件が異なる場合あり)。

\積立ならまず「低コスト×分散」から/

新NISAでの使い分け

月1万円ならどっちを選ぶ?

まずは投資信託で「仕組み化」

自動積立で続けやすい投資信託を第一選択にするのが王道です。

世界株や米国株の低コストインデックスを1本決めて、給料日翌営業日に自動で引き落とす設定にします。

余裕が出たらETFを追加

ボーナスや副業の増収など、まとまった金額が乗ったときにETFをスポットで買い増します。

高配当や特定指数を厚くしたい人は、成長投資枠でETFを使うと設計の幅が広がります。

ありがちなつまずき回避

初心者は「高コスト商品」「買いすぎ分散のし過ぎ」「暴落時に積立停止」の三つでつまずきやすいです。

策は低コスト×広範分散×自動積立の継続。

詳しくは失敗回避編を参考にしてください。

👉 月1万円の増え方シミュレーション

👉 老後資金の到達点を試算する

買い方のポイント(実務ガイド)

- 投資信託:つみたて投資枠で自動積立を設定。ボーナス時に増額設定を併用。

- ETF:成長投資枠で、スプレッドが落ち着く時間帯に指値。少額なら手数料体系を必ず確認。

\始め方はシンプルでOK/

まとめ

ポイント

- 投資信託=自動積立が簡単で1万円から分散可。

ETF=指値やテーマ性で柔軟だが少額だとコスト注意。 - 新NISAは「つみたて投資枠=投信」「成長投資枠=ETFも可」が基本の型。

- 結論:まず投資信託で仕組み化→余裕が出たらETFを追加。

迷ったら低コスト・広範分散を最優先。

👉 次はこちら:つみたて投資枠で買える投信の選び方

ETFの実務はこちら 👉 米国ETFの手数料・為替の実務